Crédits immobiliers : comment et quand renégocier son taux ?

La dissolution surprise de l’Assemblée nationale à la suite des élections européennes du 9 juin a provoqué une hausse du taux de l’OAT à 10 ans, qui sert de référence aux crédits immobiliers. Pourtant, après l’annonce de la Banque centrale européenne le 6 juin de la diminution de ses taux directeurs, qui sont passés de 4 % à 3,75 %, la baisse des taux des crédits immobiliers amorcée fin 2023 devrait se poursuivre. Ce mouvement met fin au statu quo en vigueur depuis septembre 2023, après quatorze mois de hausse. C’est une bonne nouvelle pour les particuliers ayant un projet d’achat immobilier dans les prochains mois.

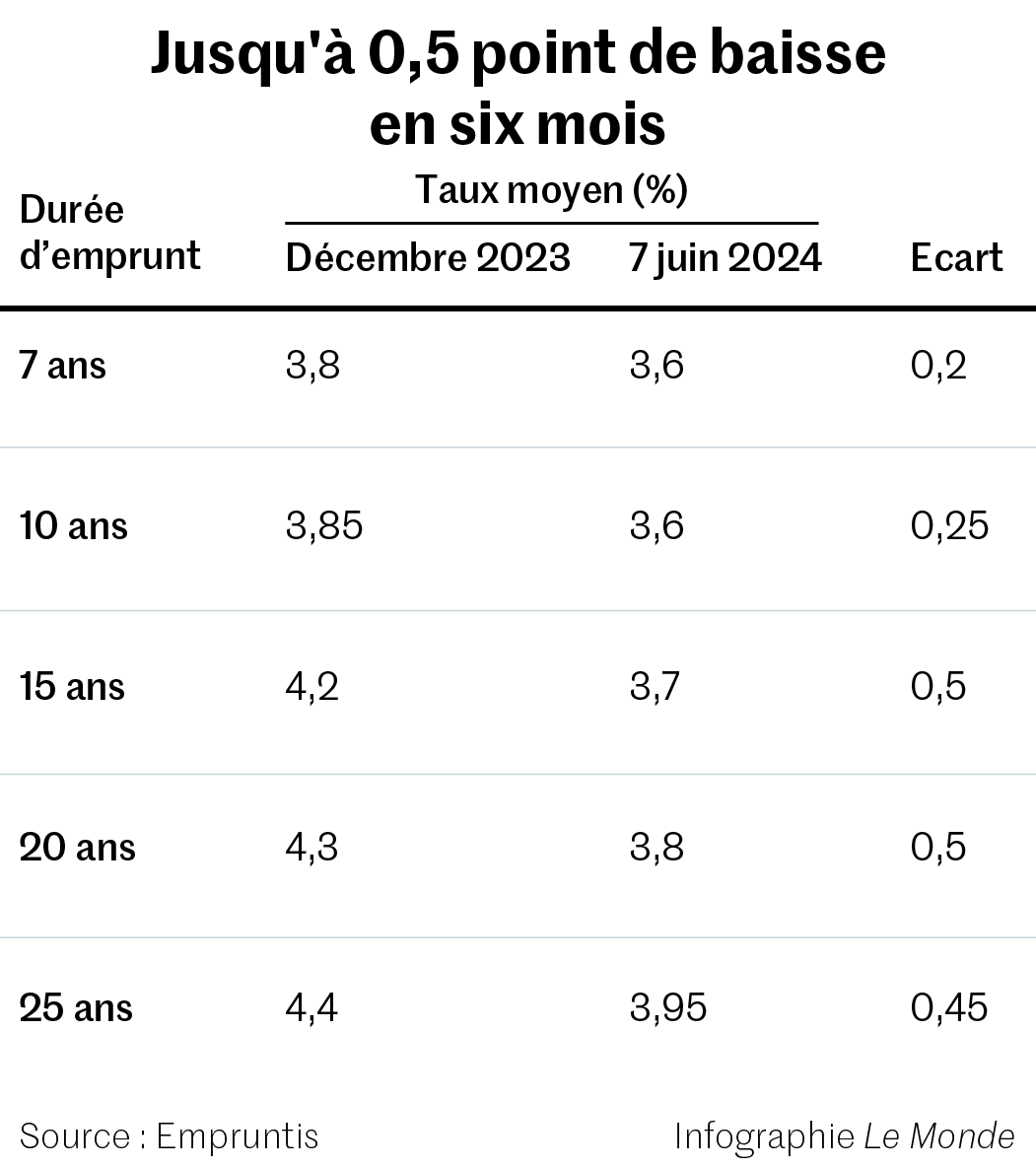

Début juin, les banques prêtaient en moyenne à 3,75 % sur vingt ans, d’après le courtier Meilleurtaux. « Nous anticipons des taux moyens autour de 3,5 %, sans doute pour le début de l’automne », indique Maël Bernier, porte-parole de Meilleurtaux. Toutefois, les incertitudes sur les résultats des élections législatives ne mettent pas à l’abri de nouveaux coups de chaud sur le taux des OAT d’ici la formation d’un nouveau gouvernement.

La détente — encore fragile — des conditions de crédit laisse un goût amer aux emprunteurs ayant acheté fin 2023, lorsque les taux des crédits étaient au plus haut. Tout n’est pas perdu pour eux. Il sera bientôt temps de réfléchir à renégocier leur prêt. Compte tenu des frais engendrés, l’opération n’a de sens que si l’emprunteur peut obtenir un taux d’intérêt au moins 100 points de base en dessous de son crédit initial.

S’adresser à sa banque

Ceux ayant contracté un prêt à 4,4 % fin 2023 doivent donc viser un nouveau taux à 3,4 % pour se lancer dans l’opération, voire patienter quelques mois de plus pour attendre le seuil symbolique des 3 % afin d’augmenter le gain. Il s’agit bien là du taux personnalisé proposé à l’emprunteur, et non de la moyenne du marché. Or, les meilleurs dossiers obtiennent déjà moins de 3,50 % sur vingt ans. « Il faut par ailleurs être dans les cinq ou six premières années de remboursement, durant lesquelles la part des intérêts dans la mensualité est la plus élevée », indique Pierre Chapon, cofondateur de Pretto.

Le plus simple est de commencer par s’adresser à sa banque pour renégocier le taux. Sa réaction dépendra de l’historique de la relation et de sa volonté de conserver son client. Il est probable que le nouveau taux proposé ne soit pas aussi avantageux que celui que l’emprunteur pourrait obtenir dans un autre établissement. « Mais cela peut avoir du sens d’accepter puisque cela évite de changer de banque », note Pierre Chapon.

Pour optimiser le gain, il faut faire jouer la concurrence. Il s’agit alors de monter un nouveau dossier complet de prêt pour faire racheter son crédit initial par un autre établissement. Avec une différence de taille par rapport à la recherche du premier crédit : l’emprunteur n’est cette fois pas contraint par le temps, puisqu’il est déjà propriétaire. Les sueurs froides liées à la date butoir de la signature chez le notaire sont évitées.

Pénalités et frais de dossier

Les contrats de prêt prévoient systématiquement des pénalités en cas de rachat par un autre établissement (elles ne s’appliquent pas en cas de renégociation du taux avec sa banque). Elles sont plafonnées à six mois d’intérêts ou 3 % du capital restant dû. « Dans la pratique, il n’est pas possible d’échapper à ces pénalités. Certains emprunteurs négocient leur exonération en cas de revente du bien, mais cela ne s’applique pas au rachat du prêt par une banque concurrente », signale Cécile Roquelaure, directrice des études d’Empruntis.

S’y ajoutent des frais de dossier pour la nouvelle banque, des frais de garantie et le changement d’assurance emprunteur, car celle-ci est liée au contrat de prêt. « Soit un total d’environ 4 % du capital restant dû », évalue Sandrine Allonier, porte-parole de Vousfinancer.

Le jeu en vaut cependant la chandelle. Un acheteur ayant emprunté 250 000 euros sur vingt ans à 4,5 % en décembre 2023 pourra réaliser un gain de 9 800 euros sur le coût total de son crédit en le renégociant à 3,5 % en décembre 2024, d’après les calculs d’Empruntis. « La mensualité passe de 1 582 euros à 1 495 euros dans notre exemple, soit un gain de 87 euros », précise Cécile Roquelaure.

LE MONDE - Par Agnès Lambert - Publié le 15 Juin 2024

AZUR METROPOLE IMMOBILIER - Nice - Roquebrune Cap Martin - Renégocier son prêt immobilier - Juin 2024

French Riviera Real Estate - Renegociation of Property Mortgage in France - June 2024