Location de meublés touristiques : quelle fiscalité, finalement, pour les loyers perçus en 2023 ?

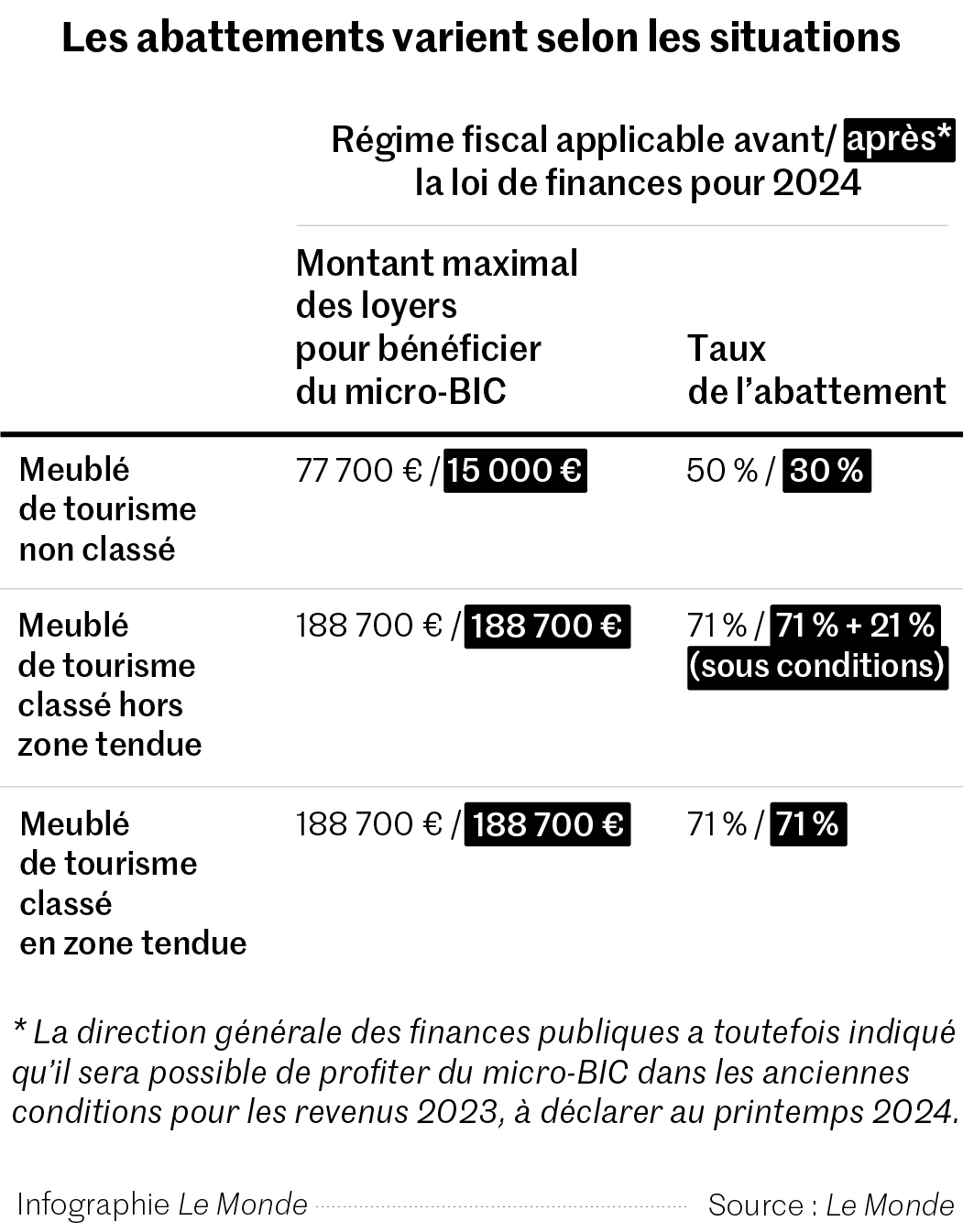

Particularité des revenus issus de la location de logements meublés : ils sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC), et non dans celle des revenus fonciers. L’intérêt ? Jusqu’à 77 700 euros de loyers par an, les contribuables peuvent profiter d’un régime d’imposition simplifié, le « micro-BIC ».

Ce régime les dispense de tenir une comptabilité. C’est l’administration fiscale qui se charge de déterminer leur bénéfice imposable de façon forfaitaire, en appliquant un abattement aux loyers déclarés. Ce principe existe aussi dans le régime « micro-foncier », pour les loueurs de logements non meublés, mais il n’est possible de profiter du microfoncier que jusqu’à 15 000 euros de loyers par an.

En outre, ce régime n’offre qu’un abattement de 30 %, contre 50 % pour le micro-BIC. Avec le micro-BIC donc, les loueurs de meublés ne supportent l’impôt sur le revenu et les prélèvements sociaux (17,2 %) que sur la moitié de ce qu’ils perçoivent. Ceux qui font « classer » leur meublé de tourisme peuvent bénéficier d’un abattement de 71 % s’ils ne perçoivent pas plus de 188 700 euros de loyers par an. Et ne sont donc imposés que sur 29 % des loyers.

Un amendement adopté par le Sénat et intégré « par erreur » à la loi de finances pour 2024 dans le cadre du recours à l’article 49-3, lors de la seconde lecture du projet de loi à l’Assemblée nationale, a modifié ce régime fiscal des meublés. Il a abaissé le seuil de loyers à ne pas dépasser pour bénéficier du régime micro-BIC de 77 700 euros à 15 000 euros, et ramené le taux de l’abattement forfaitaire de 50 % à 30 %.

Abattement supplémentaire

Ces modifications ne portent que sur les locations de courte durée – celles de longue durée ne sont pas affectées. Et seuls les meublés non classés sont concernés. « Les meublés de tourisme classés continuent à relever de la limite de 188 700 euros et à profiter de l’abattement de 71 % », confirme Valentine Roulin, manageuse au sein du cabinet Arsene.

La loi de finances pour 2024 leur accorde en outre un abattement supplémentaire de 21 % (soit un abattement global de… 92 %) lorsque les logements donnés en location ne sont pas situés dans une zone géographique se caractérisant par un déséquilibre important entre l’offre et de la demande de logements. La condition : ne pas avoir perçu plus de 15 000 euros de loyers, toutes activités de location meublée confondues (courte et longue durées).

Ces nouvelles dispositions s’appliquent à compter de l’impôt sur le revenu de 2023, c’est-à-dire aux loyers encaissés en 2023, à déclarer au printemps 2024. Pour les loueurs de meublés touristiques non classés ayant encaissé plus de 15 000 euros de loyers, ce changement oblige à passer à un régime réel d’imposition. Cela implique qu’ils doivent reconstituer a posteriori leurs bénéfices imposables en déduisant leurs charges pour leur montant réel – ce qui suppose d’en avoir conservé une trace.

Recours pour excès de pouvoir

Consciente de cette difficulté, l’administration fiscale a indiqué, le 14 février, que les loueurs en meublés touristiques peuvent, finalement, continuer à profiter du régime micro-BIC dans les mêmes conditions qu’avant la loi de finances pour 2024, pour les loyers touchés en 2023.

« Les contribuables peuvent se prévaloir de cette mesure d’assouplissement pour leur prochaine déclaration de revenus, même si un recours pour excès de pouvoir contre cette mesure déposé par quatre sénateurs laisse planer une incertitude. On ne sait pas encore s’il sera recevable et s’il a des chances d’aboutir », indique Valentine Roulin.

Et pour les loyers encaissés en 2024 ? « Une proposition de loi déposée avant le projet de loi de finances pour 2024 est en discussion. Après son vote fin janvier à l’Assemblée nationale, elle doit maintenant être examinée au Sénat. Elle pourrait modifier le dispositif prévu par la loi de finances pour 2024 pour les meublés de tourisme classés », précise Baptiste Bochart, juriste chez Jedeclaremonmeuble.com

En revanche, le régime fiscal des meublés de tourisme non classés devrait rester celui inscrit dans la loi de finances pour 2024. Compliqué de s’y retrouver.

LE MONDE - Par Nathalie Cheysson-Kaplan - Publié le 2 Mars 2024

AZUR METROPOLE IMMOBILIER - Nice - Roquebrune Cap Martin - Locations appartements meublés fiscalité - Mars 2024

French Riviera Real Estate - Seasonal Rental Property in France Taxes - March 2024